Fiscalité : Eclairage sur le certificat d’imposition, de non-imposition et l’attestation fiscale

Ceci est un décryptage rédigé par Tidiane Kaboré, un Chargé d’études à la Direction Générale des impôts. Pour lui, le certificat d’imposition, le certificat de non-imposition et l’attestation de situation fiscale sont des documents délivrés par l’administration fiscale burkinabè généralement pour complément de dossiers. Il estime que si l’attestation de situation fiscale (ASF) qui est délivrée aux professionnels semble être le document le mieux connu, il n’est pas de même pour les certificats d’imposition et de non-imposition. Eclairage et explication.

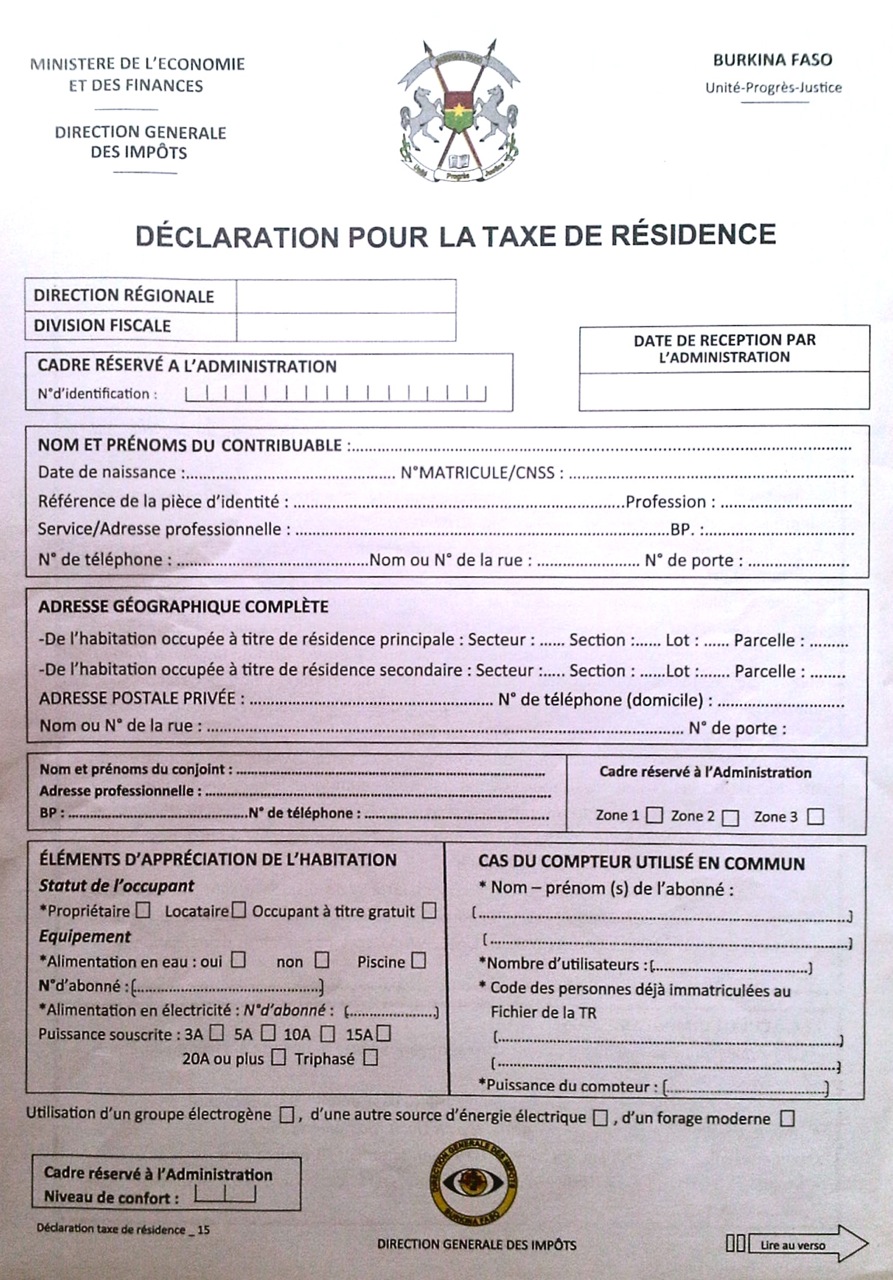

Le certificat de non-imposition est un document délivré par l’administration des impôts pour faire la preuve que le citoyen n’est pas soumis à un impôt déterminé. Prenons l’exemple du certificat de non-imposition relatif à la taxe de résidence(TR). Les personnes âgées de plus 60 ans peuvent demander auprès du service des impôts de sa localité un certificat de non-imposition à la TR car elle est exonérée conformément à l’article 261 du code général des impôts(CGI).

Il en est de même pour le conjoint de la personne imposée lorsque le couple vit sous le même toit , les élèves et étudiants effectivement inscrits dans les établissements d’enseignement et ne disposant pas de revenus professionnels ; les agents diplomatiques ou consulaires de nationalité étrangère dans la localité de leur résidence officielle et pour cette résidence seulement, dans la mesure où les pays qu’ils représentent, accordent des avantages analogues à leurs homologues, les appelés du Service National pour le Développement.

En effet, la personne âgée susmentionnée qui sollicite le certificat présentera une copie de sa carte d’identité ou de son passeport à l’agent des impôts chargé d’établir le document. Le couple vivant sous le même toit doit joindre une copie de l’acte de mariage et la quittance de paiement du conjoint qui s’est acquitté de la taxe de résidence. L’agent diplomatique ou consulaire de nationalité étrangère doit justifier de son statut et la convention qui l’en exonèrent.

Les élèves et étudiants doivent présenter une carte en cours de validité tandis que ceux qui sont appelés au service national pour le développement doivent justifier par un document délivré par le service national pour le développement (SND). NB : ne pas confondre avec le certificat de résidence qui est un document délivré par la mairie. Dans les pièces requises pour son obtention, les mairies exigent donc un certificat d’imposition ou de non-imposition à la taxe de résidence délivré par les services des impôts.

Le certificat d’imposition (en matière d’impôts directs et indirects)

Le certificat d’imposition est un document délivré par l’administration des impôts pour faire preuve que le citoyen s’est acquitté d’un impôt bien déterminé. C’est ainsi que le fonctionnaire ou le salarié du privé peut se faire délivrer un certificat d’imposition sur le revenu parce qu’il paie l’impôt unique sur les traitements et salaires (IUTS).

Le bailleur pourra solliciter un certificat d’imposition à l’impôt sur les revenus car il est à jour de l’impôt perçu sur ses loyers à savoir l’impôt sur les revenus fonciers (IRF). Le consultant indépendant qui a fait l’objet d’une retenue libératoire à la source (2%,5%,10%,20%) peut également solliciter un certificat d’imposition à l’impôt sur les revenus.

Outre les quittances de paiement, celui qui veut solliciter un certificat d’imposition auprès de l’administration fiscale doit présenter des pièces justificatives supplémentaires. En effet, la pièce justificative du salarié est la copie du bulletin de paie du mois précédant la demande du certificat. Le contrat de travail peut être requis par l’agent chargé du traitement du dossier en cas de besoin. Le bailleur pourra joindre ses contrats de bail dûment enregistrés auprès de l’administration fiscale en plus des quittances de paiement de l’IRF.

Tidiane Kaboré, Chargé d’études à la Direction Générale des impôts

Le consultant indépendant ou le prestataire pourra joindre comme pièce justificative son contrat de prestation ou de consultance en plus de son attestation de retenue à la source dûment visée par le Receveur des impôts compétents. En somme, tout citoyen qui s’est acquitté d’un impôt doit pouvoir solliciter un certificat d’imposition. Celui qui est écarté expressément par la loi fiscale demandera tout simplement un certificat de non-imposition. En rappel, c’est le service des impôts du ressort territorial qui livre ces documents.

Dans les grands centres comme Ouagadougou et Bobo Dioulasso, le requérant s’adressera à la direction du centre des impôts située dans son arrondissement. Ceux qui résident en province s’adresseront aux directions provinciales des impôts pour l’établissement de ces certificats.

L’attestation de situation fiscale (appelée couramment ASF)

Pour les Entreprises (personnes physiques et personnes morales) en lieu et place d’un certificat d’imposition l’administration fiscale Burkinabè les délivre une attestation de situation fiscale (ASF). Ce document certifie que l’entreprise qui en est titulaire est en règle vis-à-vis de ses obligations fiscales. Elle est exigée au Burkina Faso dans les cas suivants :

-les commanditaires de commandes publiques quels que soient le soumissionnaire, la nature, l’objet, les sources de financement et le mode de passation du marché concerné ;

-les services du ministère chargé du commerce et de l’artisanat pour l’octroi d’agrément en qualité d’acheteur de produits du cru, pour l’attribution annuelle des quotas d’importation, pour les autorisations d’importation et pour l’établissement des cartes professionnelles à l’exception de celles délivrées aux artisans ;

-les banques et les établissements financiers pour tout concours sollicité par un professionnel. La durée de validité de l’attestation de situation fiscale est de trois (3) mois.

Le certificat d’imposition, le certificat de non-imposition et l’attestation de situation fiscale ne sont valable qu’en leurs originaux revêtus d’un timbre fiscal de 500 francs CFA (article 525 du CGI )portant le visa du directeur du service gestionnaire du dossier fiscal du requérant.

NB : Ces documents ne sont pas à confondre avec les attestations d’exonération en matière de retenues à la source, des prélèvements et de la TVA dont la procédure d’obtention est très particulière.

Tidiane Kaboré

Chargé d’études à la Direction Générale des impôts